«وبصادر» در مرکز تحولات نظام بانکی ایران

دنیای اقتصاد: در میان غولهای بانکی ایران، بانک صادرات ایران با نماد بورسی «وبصادر» جایگاه ویژهای دارد. این بانک با بیش از ۷دهه فعالیت، از اولین نهادهای مالی مدرن کشور به شمار آمده و تاکنون نقش کلیدی در شکلگیری نظام بانکی ایران ایفا کرده است.

از تامین مالی پروژه های بزرگ صنعتی در ابتدای ورود خود به این صنعت تا حضور در بازار سرمایه، وبصادر همواره یکی از بازیگران اصلی اقتصاد کشور بوده است. با این حال، عملکرد این نماد در بازار سرمایه همواره تحتتاثیر عوامل متعددی قرار داشته است. سیاستهای پولی بانک مرکزی، نوسانات ارزی و تسهیلات تکلیفی از جمله دستاندازهای بر سر راه این نماد بودهاند.

بانک صادرات ایران با دارا بودن بیش از ۱۸۰۰ شعبه در داخل کشور و ۲۳ شعبه بینالمللی، شبکه گستردهای را در اختیار دارد. این گستردگی اگرچه مزیت رقابتی مهمی برای این بانک محسوب میشود، اما در عین حال هزینههای عملیاتی بالایی از جمله هزینههای اداری و عمومی و کارمندان را نیز به همراه دارد. علاوه بر هزینههای عملیاتی، این مساله منجر به افزایش داراییهای مشهود ترازنامه نسبت به میانگین صنعت و سایر بانکها شده است که میتواند در بلندمدت ریسک نقدینگی را برای بانک افزایش دهد؛ چرا که بخش عمدهای از داراییهای مشهود بانکها معمولا در دسته داراییهای منجمد قرار دارند. درصورتی که بانکها بتوانند داراییهای غیرمولد خود را نقد کنند، علاوه بر اینکه ریسک نقدینگی آنها کاهش مییابد، از سوی دیگر بخش عمدهای از مشکلات مربوط به ناترازی آنها حل شده و درنهایت منجر به شناسایی سود میشود. در همین راستا، بانک صادرات ایران جهت مدیریت هزینهها و تخصیص بهتر منابع، در سالهای اخیر اقدام به کاهش تعداد شعب فیزیکی و حرکت به سوی بانکداری دیجیتال کرده است. این مساله موجب شده است تا شاهد کاهش چشمگیری از سهم هزینههای عمومی و اداری در صورت سود و زیان این بانک باشیم به طوری که نرخ رشد هزینههای عملیاتی که در انتهای سال ۱۴۰۰ معادل ۵۴.۵درصد بوده است، در اسفند ۱۴۰۲ به ۴۹درصد کاهش یافت.

آمار ۹ماهه منتشر شده در آذر ۱۴۰۳ خبر از رشد ۳۶درصدی این قلم نسبت به بازه زمانی مشابه در سال قبل میدهد با این حال با توجه به ادامه روند کاهش تعداد شعب در سال ۱۴۰۳ میتوان انتظار داشت که این مورد در گزارشهای سالانه این نهاد مسیر رو به بهبود خود را ادامه داده باشد.

در عین حال که مسوولان بانک صادرات ایران تمامی توان خود را به کار گرفتهاند تا با کاهش هزینهها، فرآیند رشد و تخصیص منابع را به بهترین شکل ممکن اعمال کنند، دولت با اجرای طرحهای مختلف مربوط به تسهیلات تکلیفی، چالشی جدی پیش روی این نهاد قرار داده است. این تسهیلات، که به طور مستقیم یا از طریق قوانین بودجهای بر بانکها اعمال میشود، به ویژه برای بانکی که بخش عمده سهام آن در مالکیت دولت و سهام عدالتهای بلاتکلیف است، به مانعی اساسی در مسیر سودآوری و پایداری تبدیل شده است. این فشار از سوی دولت در نهایت میتواند به ناترازی در ترازنامه و افزایش مطالبات معوق منجر شود. این تسهیلات، اغلب با نرخ بهره پایین و در قالب طرحهایی چون حمایت از مسکن، ازدواج یا پروژههای دولتی اعطا میشود، اما بازپرداخت آن به دلیل شرایط اقتصادی ناپایدار با ریسک بالایی همراه است و میتواند مطالبات مشکوکالوصول را به شکل چشمگیری افزایش داده و نقدینگی در دسترس جهت ارائه به فعالیتهای سودآور و تخصیص بهینه منابع را دچار مشکل کند. همچنین این تسهیلات، منابع را به سمت طرحهای کمبازده و گاهی زیانده سوق داده و در صورت معوق شدن، مستقیما به افزایش مطالبات مشکوکالوصول منجر میشود.

تنها یک قلم از این تسهیلات که شامل وام ازدواج و فرزندآوری میشود در ۲۲ اسفند سال جاری به رقم ۲۵۲ همت رسیده است. پیش از این نیز بنا بر آمار منتشر شده از سوی بانک مرکزی ۳۵ همت تسهیلات فرزندآوری در ۹ ماه نخست سال اعطا شده بود که بانک صادرات ایران با سهم نزدیک به ۱۳ درصدی رتبه سوم را در میان ۲۸ بانک داشت. در مجموع نیز از ۶هزار و ۳۷۴ همت تسهیلات اعطا شده در کل کشور در بازه زمانی ۱۱ماهه ۷۴.۵ همت آن متعلق به بانک صادرات ایران است که سهمی ۹درصدی از کل تسهیلات اعطا شده این نهاد در طول سال را دارد.

اگرچه میزان مطالبات مشکوکالوصول در گزارشهای ۹ ماهه این نهاد کاهش ۲۵درصدی نسبت به دوره مشابه در سال قبل را شاهد بوده است. با این حال تشدید فشار تسهیلات تکلیفی میتواند این نسبت را به سطوح بحرانی برساند. علاوه بر این ترکیب تسهیلات تکلیفی به همراه نرخ بهره حقیقی منفی، بانکها را در یک چرخه معیوب قرار داده است. با این حال به نظر میرسد که سیاستگذاران قصد ندارند مقداری از بار روی دوش بانکها را کاهش دهند؛ چرا که هر ساله شاهد آن هستیم که نه تنها اقدامی برای رفع این مشکل صورت نمیگیرد، بلکه به میزان آن نیز افزوده میشود. از سوی دیگر، سهام عدالت که از دهه ۱۳۸۰ با هدف کمک به اقشار کم درآمد طراحی شده بود، کماکان درگیر پیچیدگیهای مدیریتی و اجرایی است. این ابهام در مالکیت، قدرت تصمیمگیری بانک را در مجامع عمومی تضعیف کرده و انعطافپذیری بانک را کاهش داده است. در این شرایط، بانک علاوه بر اینکه باید پاسخگوی سهامداران بوده و رشد و سودآوری را نیز تضمین کند، باید مجری سیاستهای دولتی نیز باشد.

صنعت بانکها و موسسات اعتباری با در بر داشتن ۲۹نماد، حدود ۶درصد از کل بازار سرمایه را در اختیار دارد. در همین حال بیش از ۷.۵ درصد صنعت به نماد وبصادر اختصاص دارد. علاوه بر این، بر اساس گزارشهای منتشرشده در انتهای سال ۱۴۰۲، بانک صادرات ایران با در اختیار گرفتن ۹درصد از نقدینگی کل کشور، رتبه چهارم را در بین رقبای خود دارد.

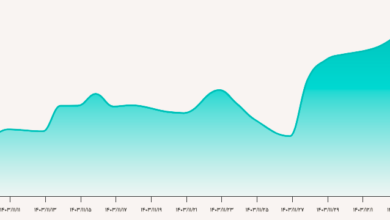

در مرداد ۱۳۹۹، همزمان با رونق بازار سرمایه، این نماد توانست به سقف تاریخی خود در محدوده ۱۲۵ تومان برسد. این رشد که تا حدی به تزریق نقدینگی و هیجانات بازار مرتبط بود، با شروع فاز اصلاحی بازار به تدریج کاهش یافت. با این حال با توجه به آخرین گزارشهای مالی این نماد، به نظر میرسد که بانک صادرات ایران در سالهای اخیر موتور سودسازیاش را روشن کرده است؛ به طوری که نرخ رشد سود خالص نسبت به سال قبل معادل ۴۸۵.۷درصد ثبت شده است.

دادهها روایت از بازدهی ۲۱.۵۵درصدی نماد وبصادر در بازه زمانی یکساله دارند؛ رقمی که در مقایسه با عملکرد کلی بازار، نشاندهنده رویه قابل قبول آن است. درمقابل کل صنعت و بورس در بازه یکساله به ترتیب ارقام ۳۳.۴۵ و ۲۴.۵۷ درصدی را ثبت کردهاند. فرابورس نیز در بازه مشابه با افت ۲.۶۸ درصدی، عملکردی منفی از خود بر جای گذاشته است.

با نگاهی دقیقتر به دادهها، عملکرد این نماد در سه ماه پایانی سال بیش از پیش به چشم میآید. بازدهی ۲۶.۸۹درصدی وبصادر در این بازه، در مقابل رشد ۵.۹۵درصدی صنعت، ۵.۹۷درصدی بورس و افت ۳.۱۹درصدی فرابورس، نشاندهنده شتاب قابل ملاحظه این نماد است. اگر مبنای تحلیل را از ابتدای موج صعودی که منجر به رشد شاخص کل شد قرار دهیم، مجددا شاهد سبقت وبصادر از تمامی شاخصها خواهیم بود.

در بازه زمانی ۵ ماهه، بانک صادرات ایران با پشت سر گذاشتن تمامی شاخصها موفق به کسب بازدهی بیش از ۵۱.۶ درصدی شد. این درحالی است که شاخص بورس، فرابورس و شاخص کل صنعت در بازه زمانی مشابه به ترتیب تنها ۳۲، ۲۱ و ۴۶ درصد رشد داشتند. سود پایه هر سهم نیز در ۹ ماهه ابتدایی سال رشد ۱۴۱درصدی را از خود به جای گذاشته است.

این روند به خوبی نشان میدهد که «وبصادر» نه تنها در بازههای زمانی کوتاه مدت، بلکه در میان مدت نیز توانسته است سرمایهگذاران را امیدوار نگه دارد.

یکی از مهمترین رویدادهای سال ۱۴۰۳ برای نماد «وبصادر»، برگزاری مجمع عمومی فوقالعاده بود که طی آن، افزایش سرمایه ۲۶۳ درصدی از محل تجدید ارزیابی داراییها به تصویب رسید. این تصمیم نه تنها جایگاه «وبصادر» را به عنوان بزرگترین بانک بورسی ایران تثبیت کرد، بلکه گامی اساسی در جهت اصلاح ساختار مالی و خروج از شمولیت ماده ۱۴۱ قانون تجارت به شمار میرود. همچنین افزایش سرمایه توسط افزایش سرمایه سطح ۱ (Tier ۱ capital) میتواند به بهبود نسبت کفایت سرمایه منجر شود.

با این حال این اقدام واکنشهای متفاوتی را در بازار به دنبال داشت. برخی تحلیلگران این اقدام را مثبت ارزیابی کرده و معتقدند افزایش سرمایه، قدرت نقدینگی «وبصادر» را برای گسترش فعالیتهای اعتباری تقویت میکند. در مقابل، منتقدان هشدار میدهند که افزایش تعداد سهام در گردش ممکن است در کوتاهمدت به فشار فروش منجر شده و ارزش هر سهم را تحتتاثیر قرار دهد. با این حال، اکثریت کارشناسان بر این باورند که این موارد موقتی بوده و زیان قابل توجهی به پرتفوی سرمایهگذاران وارد نمیکند.

در همین راستا، گزارشهای منتشر شده نشان میدهند که نسبت کفایت سرمایه «وبصادر» هم اکنون در محدوده ۱.۶۲ درصد قرار دارد؛ رقمی که همچنان فاصله زیادی با استاندارد جهانی که معادل ۸درصد است دارد. این موضوع اگرچه ممکن است نگران کننده به نظر برسد، اما با توجه به اقدامات اخیر بانک، میتواند در آینده با بهبود تدریجی همراه شود.

عملکرد مثبت بانک صادرات ایران در سال ۱۴۰۳ تنها به عوامل داخلی این مجموعه محدود نمیشود، بلکه شرایط کلان اقتصادی نیز نقش مهمی در این موفقیت داشتهاند. در سالهای اخیر، دادههای مربوط به تورم موجب افزایش تقاضا برای تسهیلات بانکی شده است. بانک صادرات با بهرهگیری از این فرصت، در راستای حفظ درآمد بهرهای در کنار سایر درآمدها قدم برداشته است. رتبهبندی سهم درآمدها در سال جاری به ترتیب متعلق به درآمد تسهیلات اعطایی با وزن ۸۲درصدی ، درآمد کارمزدی (۱۱ درصد)، سرمایهگذاری و اوراق بدهی بوده است. درآمد تسهیلات اعطایی نسبت به بازه مشابه در سال قبل ۲درصد افزایش یافته و درآمد کارمزدی افزایش ۳درصدی را تجربه کردهاند. علاوه بر این رشد ۵۸ درصدی درآمد کارمزدی در بازه ۱۱ماهه نسبت به زمان مشابه در سال گذشته نشان از عملکرد رو به رشد و افزایش بهرهوری این نماد دارد. در بازه زمانی ۱۱ماهه، مرابحه بیشترین وزن از سبد کل تسهیلات اعطا شده را تشکیل داده است. مرابحه با توجه به ماهیت خود و همچنین اهداف بانک صادرات ایران، یکی از بهترین گزینهها برای این بانک به شمار میآید. همین مساله موجب شده است که بیشترین وزن درآمد حاصل از تسهیلات با سهم ۳۶درصدی نیز متعلق به مرابحه باشد. در مقابل، افزایش نرخ سود سپردهها توسط بانک مرکزی هزینههای مالی بانک را نیز افزایش داده است. با این حال بانک صادرات ایران با تکیه بر افزایش سهم سپرده های دیداری و کاهش وابستگی به منابع ناپایدار یا ریسکی، توانسته است این تهدید را به فرصت تبدیل کند.

بانک صادرات ایران با تمرکز بر دو محور اصلی، یعنی فروش داراییهای مازاد و تقویت شعب سودده، اقدام به افزایش کارآیی عملیاتی خود کرده است. فروش داراییهای مازاد به معنای واگذاری اموال و داراییهایی است که برای بانک سودآوری مستقیم نداشته یا هزینه نگهداری از آنها بیش از بازدهشان است. این اقدام با تبدیل داراییهای غیرنقد به وجه نقد، نقدینگی بانک را افزایش داده و توانایی آن را برای پوشش تعهدات کوتاهمدت تقویت میکند و به مدیریت بهتر ریسک نقدینگی که هر بانک و موسسه مالی را تهدید میکند کمک میکند. همچنین مطالبات غیرجاری این بانک که بر اساس آخرین گزارش ها حدود ۷.۶ درصد از کل تسهیلات را تشکیل میدهد، همچنان یکی از نقاط ضعف اصلی وبصادر محسوب میشود. اگرچه این رقم نسبت به بازه زمانی مشابه در سال گذشته به صورت چشمگیری بهبود یافته و درحال حاضر نیز فاصله زیادی با میانگین کل صنعت دارد، اما همچنان نیاز به بهبود و بازنگری دارد. همچنین تشدید تحریمها و نوسانات ارزی نیز میتواند بر فعالیت های ارزی بانک تاثیر منفی بگذارد. با وجود این وبصادر با پیادهسازی سیاستهای بهرهای سعی بر مدیریت این چالش و به حداقل رساندن ریسک داشته است. علاوه بر این، سیاستها و استراتژیهای این بانک برای افزایش سهم بازار نیز از اهمیت بسزایی برخوردار است. افزایش سهم بازار میتواند از طریق ارائه خدمات نوین و مبتنی بر بانکداری دیجیتال، جذب مشتریان جدید، و گسترش تسهیلات هدفمند به بخشهای کلیدی اقتصاد محقق شود. این اقدامات در کنار هم، بانک را به سمت تحقق اهدافش یعنی رشد پایدار و سودآوری بلندمدت سوق میدهد.

بر اساس آخرین گزارشهای منتشر شده، مجموع داراییهای بانک صادرات ایران در انتهای آذر ۱۴۰۳ به مبلغ ۱۳۸۴ هزار میلیارد تومان رسیده است. این رقم در مقایسه با مقطع مشابه در سال ۱۴۰۲، رشدی معادل۶۶درصد را تجربه کرده است.

بررسی دقیقتر نشان میدهد که این رشد عمدتا ناشی از دو عامل اصلی است. اولین عامل مرتبط با تسهیلات اعطایی و افزایش درآمدهای بانک از محل سود تسهیلات است. افزایش این قلم بیانگر نقش فعال بانک در تامین مالی بخشهای مختلف اقتصاد است. ۸۳درصد از تسهیلات اعطا شده، به بخش صنعت اختصاص دارد. این تمرکز بالا نشاندهنده استراتژی بانک در حمایت از تولید و تقویت زیرساختهای صنعتی کشور است؛ چرا که بخش صنعت به عنوان یکی از موتورهای محرک اقتصاد، پتانسیل بالایی برای رشد و بازدهی داشته و سرمایهگذاری بانک صادرات ایران در این حوزه میتواند به سودآوری پایدار منجر شود. در رتبه دوم، بخش خدمات با سهم ۷درصدی قرار دارد. اگرچه این سهم در مقایسه با بخش صنعت کوچکتر است، اما نشاندهنده توجه بانک به تنوع بخشی در سبد تسهیلات خود است. بخش خدمات به دلیل ارتباط مستقیم با مصرفکنندگان و کسب و کارهای کوچک و متوسط میتواند به عنوان مکملی برای تسهیلات صنعتی عمل کند و ریسک تمرکز بیش از حد بر یک بخش را کاهش دهد. دومین عامل افزایش رقم داراییهای ثابت به دلیل تجدید ارزیابی است. تجدید ارزیابی داراییهای ثابت معمولا به منظور انعکاس ارزش واقعی داراییها در ترازنامه انجام میشود. این اقدام نه تنها نشاندهنده شفافیت مالی بانک است، بلکه میتواند به بهبود نسبتهای مالی و افزایش اعتبار بانک نزد سرمایهگذاران نیز کمک کند.

شاخص بازده داراییها (ROA) یکی از معیارهای اصلی سنجش کارآیی یک نهاد مالی در استفاده از داراییها برای خلق سود است. این شاخص به صورت نسبت سود خالص به کل داراییها محاسبه شده و نشاندهنده سیاست بهرهبرداری از منابع موجود است. این نسبت برای بانک صادرات ایران، ۰.۲۵درصد گزارش شده است. در مقابل این نسبت برای صنعت معادل ۳.۴۶ درصد است. فاصله زیاد وبصادر با صنعت دلایل گوناگونی دارد.

نخست، حجم بالای مطالبات غیرجاری (NPL) بخش قابل توجهی از داراییهای بانک را غیرمولد و راکد کرده است. تسهیلات تکلیفی که پیشتر به آن اشاره شد، در این دسته قرار دارند. ثانیا هزینههای عملیاتی بالا میتواند منجر به کاهش سود خالص شود. وبصادر با کاهش تعداد شعب و کارمندان اقدام به کنترل این دسته از هزینهها کرده است.

از دیگر معیارهای مهم برای ارزیابی نهادهای مالی، شاخص گردش داراییهای درآمدزا (Asset Turnover) است.

این شاخص نشان میدهد یک بانک تا چه حد توانسته از داراییهای درآمدزای خود، مانند تسهیلات اعطایی، سرمایهگذاریها و سایر منابع مولد، برای خلق درآمد استفاده کند. وبصادر با ثبت رقم ۵۵.۳۲درصدی عملکرد خیرهکنندهای از خود به جای گذاشته است. از جمله مهمترین دلایلی که به رشد این نسبت کمک کرده است سیاستهای بهرهای بانک صادرات ایران است. در مقابل، این شاخص برای صنعت تنها ۱۱.۹۱ درصد گزارش شده است. به عبارتی وبصادر بیش از ۴.۶ برابر صنعت از داراییهای درآمدزای خود درآمد خلق کرده است. همچنین تنوعبخشی به منابع درآمدی، مانند سرمایهگذاری در اوراق بهادار یا سایر ابزارهای مالی، و شبکه گسترده شعب و مشتریان نقش مهمی در کسب این جایگاه داشته است.

درنهایت تحلیل توام این دو شاخص کنار یکدیگر، پارادوکسیکال بودن وضعیت بانک صادرات ایران را آشکار میکند. از یکسو، بازده دارایی پایین نشاندهنده مشکلاتی ساختاری مانند مطالبات غیرجاری و هزینههای عملیاتی بالا بوده که کل سودآوری بانک را تحتتاثیر قرار داده است. از سوی دیگر، گردش داراییهای درآمدزای بالا حاکی از آن است که در بخش داراییهای درآمدزا، بانک توانسته عملکرد خیرهکنندهای را از خود به جای بگذارد. این تضاد را میتوان به این شکل تفسیر کرد که بخش قابل توجهی از داراییهای بانک که در محاسبه بازده داراییها نقش دارند، به دلیل غیرمولد بودن، عملکرد کلی نهاد را تضعیف کردهاند، اما در حوزه داراییهای فعال و درآمدزا، بانک صادرات بهینهتر از میانگین صنعت عمل کرده است.

در این راستا وبصادر درنظر دارد با کاهش حجم مطالبات غیرجاری و بهینهسازی هزینهها، شاخص بازده داراییها را به سطح صنعت نزدیکتر کرده و در عین حال مزیت رقابتی خود در گردش داراییهای درآمدزا را حفظ کند. این ترکیب در نهایت میتواند به تعادل بهتری در کارآیی و سودآوری منجر شود.

نرخ بهره همواره یکی از بحثبرانگیزترین ابزارهای پولی در هر کشوری به شمار میرود و در مقیاس خرد، به مثابه میدان رقابتی بین بانکها است. بانک صادرات ایران با ارائه بستههایی متنوع از نرخهای تسهیلات و سپرده، در پی دستیابی به توازنی منطقی میان جذب گسترده منابع و تامین مالی هدفمند مشتریان است. همچنین از نرخهای بهره همانند سپری در برابر ریسکهای موجود استفاده میکند به طوری که برای بخشهایی از بازار که سودآوری بالایی داشته و نیاز به توسعه بیشتر در آنها احساس میشود (مانند مرابحه و اعتبارات اسنادی)، نرخهای رقابتی پیشنهاد میدهد و در بخشهای پرریسک نرخ هایی بالاتر از سطح بازار در نظر گرفته است تا از این طریق بتواند ریسک خود را پوشش دهد.

نرخ ۸ درصدی سپردههای ارزی در مقابل ۳درصد میانگین صنعت، نشاندهنده ارزش قابل توجهی است که وبصادر برای این جنس از سپردهها قائل است. از آنجا که تسهیلات ارزی و خدمات بینالمللی میتوانند سودآوری قابل توجهی برای بانکها خلق کنند، وبصادر با این اقدام میتواند سهم خود را در بازار ارزی تثبیت کند. همچنین نرخ ۳۹درصدی گواهی سپرده ویژه سرمایهگذاری عام و بهره ۸درصدی سپردههای ارزی کوتاهمدت (در برابر میانگین ۳درصد در صنعت) بیانگر تمایل بانک به جذب منابع ارزی و ریالی به شکلی مطمئنتر است.

بانک صادرات ایران در برخی عقود همچون مرابحه (۱۷درصد در مقابل ۲۴درصد صنعت) و اعتبارات اسنادی (۱۰ درصد در مقابل ۱۱ درصد صنعت) نیز نرخهای رقابتی ارائه میدهد. ماحصل این استراتژی افزایش سهم بازار در حوزههایی همچون بازرگانی است. در مقابل، بهره ۴۱ درصدی مضاربه در قیاس با میانگین ۱۹درصدی کل صنعت نشان میدهد که مدیریت ریسک اولویت اصلی این بانک بوده و با تعیین نرخ گزاف اقدام به محدود کردن تقاضای این دسته از تسهیلات و مدیریت ریسک کرده است.